הלוואות למסורבים: לקבל מימון תוך 48 שעות, בלי הבנק

קבלת סירוב מהבנק לא צריכה להיות סוף הדרך הפיננסית שלכם. מומלץ לבצע הערכה מחודשת, לפנות לאפיקי מימון חוץ-בנקאיים ולבנות פרופיל פיננסי שקוף ואמין. בעזרת הבנה מעמיקה של הסיבות לדחייה וגישה לפתרונות חוץ-בנקאיים מותאמים, תוכלו להשיג מימון מהיר ולבנות תשתית פיננסית איתנה.

רישום BDI שלילי? 5 צעדים לשיקום הדירוג שלכם ב-2026

התחושה של סירוב אשראי בגלל רישום BDI שלילי עלולה להיות מטלטלת, אך ניתן לשקם את דירוג האשראי בעזרת עבודה שיטתית ומדויקת מול גופי האשראי. חשוב לנהל תזרים מזומנים מבוקר ולקיים תקשורת פתוחה עם הבנק. ליווי פיננסי מקצועי מסייע בתהליך השיקום ובהבטחת ניהול פיננסי ארוך טווח.

איחוד תיקים בהוצל"פ: כך מפסיקים את הלחץ הכספי ב-2026

החיים תחת עומס חובות בהוצאה לפועל הם אתגר מתמשך, אך ניתן להקל על המצב באמצעות איחוד תיקים לניהול מסודר, ניהול משא ומתן עם נושים ותכנון פיננסי נכון שמבטיח יציבות כלכלית לעתיד. חשוב לא להתעלם מהודעות ולהקפיד על תכנון ארוך טווח להימנעות מחזרה למצבים כלכליים קשים.

חייבים בהוצל"פ? יש משכנתא שמוציאה אתכם מהתיק

התמודדות עם חובות בהוצאה לפועל משתמשת בנכס כמשאב לפתרון חובות דרכו ניתן למחוק עיקולים ולקבל משכנתא חדשה. חשוב לתכנן אסטרטגיה רחבה, לשקול ניהול משא ומתן להפחתת חוב, להעריך נכון את שווי הנכס ולנהל תזרים מזומנים נכון בשילוב עם ליווי מקצועי למניעת חזרה לבעיות כלכליות.

כינוס נכסים בדרך? משכנתא שעוצרת את ההליך בזמן

המאמר דן בצעדים לעצירת הליך כינוס נכסים, בדגש על גיוס מימון חלופי והגעה להסדר חוב מול הבנק. הוא מדגיש את החשיבות של הבנת המעמד המשפטי ותקשורת פתוחה עם הבנק, כמו גם את הצורך בייעוץ מקצועי כדי לבנות תוכנית הבראה פיננסית יציבה שתשיב את השליטה הכלכלית לידיים שלכם.

משכנתא למסורבי בנקים: 6 שלבים בדרך מסירוב לאישור

התמודדות עם סירוב משכנתא דורשת הבנת סיכוני הבנקים ופיתוח אסטרטגיה מחודשת. לאחר סירוב, יש לבצע בדיקת קרדיט, לטפל בחובות ולהציג תוכנית כלכלית יציבה. בחירת המוסד המממן הנכון והבניית מוניטין אשראי חיובי עשויים לשפר את הסיכויים למימון. ליווי מקצועי ותכנון פיננסי ארוך טווח הם קריטיים להצלחה.

מוגבלים בבנק? תגלו איך עדיין מאשרים לכם משכנתא

כאשר אתם נתקלים בהגבלה בחשבון הבנק שלכם, ישנם מסלולים פיננסיים שמאפשרים לקבל משכנתא למרות ההגבלה. באמצעות תכנון פיננסי חכם, תיקון דירוג האשראי ושימוש בייעוץ מקצועי, ניתן לגשת לבנקים או לגופים חוץ בנקאיים ולהציג תוכנית משקמת, שתשפר את סיכויי האישור לתנאים הוגנים יותר ותעזור לכם להשיג את היציבות הכלכלית המבוקשת.

משכנתא לסגירת חובות: לאחד הכל לתשלום אחד נמוך וברור

החיים הפיננסיים של משפחות רבות בישראל מסובכים בשל ריבוי הלוואות קטנות. פתרון יעיל הוא אופטימיזציה פיננסית דרך נכס קיים, שמפחיתה את ההחזרים החודשיים ומובילה ליציבות פיננסית. התהליך דורש ייעוץ מקצועי כדי להבטיח בחירה נבונה של מסלולים וצמצום הריבית, ככל האפשר, תוך שמירה על תזרים חיובי שיאפשר לכם חיסכון וצמיחה כלכלית.

למה דווקא מסורבים מקבלים משכנתא? 3 גורמים מכריעים

המאמר מציין כי סירוב בנקאי לקבלת אשראי אינו סופי וניתן למצוא פתרונות מימון בגופים חוץ בנקאיים שמציעים גמישות בניהול סיכונים וביטחונות, תוך התמקדות בערך הנכסים ובניית תוכניות החזר מותאמות אישית. במקרים רבים, ניתן להשיג מימון בתנאים טובים יותר אם מציגים תוכנית כלכלית סדורה ומנוהלת היטב.

משכנתא לכל מטרה: לשחרר עד 70% משווי הנכס שלכם

בפניכם סקירה על הדרך היעילה ביותר למינוף נכס קיים כדי להשיג נזילות פיננסית, תוך הדגשת החשיבות של קבלת ייעוץ מקצועי ותכנון פיננסי מושכל. נדון ביתרונות השימוש בנכס כבטוחה להלוואה, המאפשרים ריבית נמוכה יותר והחזר חודשי מותאם, וכן בסיכונים הפוטנציאליים והחשיבות של בחירת מסלול מימון המתאים לצרכים ארוכי הטווח.

משכנתא לפושטי רגל באמת קיימת? התשובה עשויה להפתיע

הליכי חדלות פירעון עשויים להיתפס כמחסום בלתי עביר, אך באמצעות תכנון פיננסי נכון ושיקום דירוג האשראי שלכם, ניתן לפתוח את הדלתות למימון מחודש, כולל משכנתאות גם לאחר ההפטר. גישה שקופה ומלווית בתוכנית כלכלית מפורטת, יחד עם ייעוץ מקצועי, יכולים לשקם את האמון עם הבנקים וליצור הזדמנויות כלכליות חדשות.

מסורבי בנקים: 4 דרכים לקבל מימון גם אחרי סירוב חד

קבלת סירוב מהבנק אינה סוף פסוק אלא קריאה לבחון אפשרויות מימון חלופיות כמו אשראי חוץ-בנקאי ולשפר את ניהול האשראי בעזרת הערכת מצב, תוכנית הבראה וליווי מקצועי תוך שימוש מושכל בביטחונות קיימים.

סורבתם בבנק? יש משכנתא למסורבים שלא סיפרו לכם עליה

במאמר זה נדונה התחושה המתסכלת של סירוב בקשת משכנתא על ידי בנקים מסחריים, המתבססת פעמים רבות על אלגוריתמים קשיחים ולא על המציאות הכלכלית שלכם. מוצעים פתרונות מימון חוץ-בנקאיים גמישים יותר, כגון "משכנתא למסורבים", המשקפים נכונה את הפוטנציאל העתידי שלכם. המאמר מציע גם אסטרטגיות לשיפור דירוג האשראי וביאור חשיבות בחירת פתרון מימון מותאם אישית לקבלת החלטות פיננסיות מושכלות ובטוחות.

5 סוגי מימון חוץ בנקאי שהבנק לעולם לא יציע לכם

המימון החוץ בנקאי מציע פתרונות פיננסיים יצירתיים ומהירים לעסקים, ביניהם ניכיון שקים, הלוואות גישור כנגד נכסים, מימון ציוד, השקעות פרטיות ואשראי חברתי, שמספקים מענה גמיש שאינו זמין במערכת הבנקאית המסורתית ויכולים לסייע בצמיחה עסקית תוך שמירה על איתנות פיננסית.

משכנתא מוחקת: הפתרון שמסלק חובות ומשאיר את הבית בידיים

התמודדות עם אתגרים כלכליים הכרחית לשמירה על נכסים יקרים, ויש לפנות לפתרונות מקצועיים כמו ארגון מחדש של התחייבויות, מינוף נכסים ואיחוד הלוואות כדי להקל על העומס החודשיינ ולשפר את היציבות הכלכלית באופן אחראי ומושכל.

איחוד הלוואות: כך מורידים את ההחזר החודשי בעשרות אחוזים

ניהול תקציב בעת ריבית משתנה דורש פתרונות כמו איחוד הלוואות, שמאפשר להוריד את הריבית ולחסוך בתשלומים החודשיים. יתרונות איחוד הלוואות כוללים הקלה בתזרים המזומנים, שיפור דירוג האשראי והפיכת החזר החובות למובנה וברור. החלטה על מהלך כזה צריכה להיעשות בתבונה ובהבטחת ליווי מקצועי כדי להתמודד עם סיכונים כמו עמלות פירעון מוקדם ולהתאים את הפתרון למציאות הכלכלית שלכם.

משכנתא חוץ בנקאית עדיפה על הבנק? תדעו מתי זה נכון לכם

בחינת חלופות חוץ-בנקאיות להלוואות עשויה להיות משתלמת במצבים של גמישות ומורכבות פיננסית. יחד פיננסים מדגישים את החשיבות בתכנון פיננסי ומציעים פתרונות מותאמים אישית הכוללים אסטרטגיות כמו איחוד הלוואות לניהול וניצול מיטבי של התחייבויות ואשראים.

איך לנהל נכון התחייבויות פיננסיות בלי להילחץ

ניהול התחייבויות פיננסיות בצורה יעילה מחייב מיפוי תשלומים, פריסת אשראי נכונה והבנת הריבית האפקטיבית. הפרדה בין חשבונות אישיים לעסקיים ושיפור דירוג האשראי יסייעו לשלוט בתזרים המזומנים. ליווי חיצוני מקצועי יכול לספק ידע ופתרונות מותאמים לשיפור המצב הפיננסי.

איך לבנות תכנון פיננסי שמחזיק לאורך זמן

תכנון פיננסי איכותי הוא מסע דינמי המשלב גמישות ופרואקטיביות לניהול סיכונים ושינויים בחיים. הטמיעו גיוון השקעות, הקצו ביטוח מתאים, ותכננו לפרישה מוקדמת. השתמשו בכלים חכמים לניהול תקציב, בדקו השקעות בעקביות, ונצלו הטבות מס לשיפור הביטחון הכלכלי שלכם. ההצלחה תלויה בהתאמת התוכנית למטרות האישיות ושתהיו מוכנים לבצע שינויים כשנדרש.

מדריך לניהול כלכלי שמייצר תוצאות בשטח

ניהול כלכלי אפקטיבי דורש הבנה של עקרונות בסיסיים, מעקב מדוקדק אחר הכנסות והוצאות ויצירת תקציב מציאותי. תכנון פיננסי ארוך טווח כולל תוכניות חיסכון ופנסיה, ניהול סיכונים והשקעות. חשוב להפריד בין חשבונות אישיים ועסקיים ולהתמיד בחסכונות, תוך ניצול הטבות מס.

איך לשמור על איזון פיננסי נכון בחיי היומיום

שמירה על איזון פיננסי דורשת הבנה של הכנסות והוצאות, יצירת תקציב מותאם, תכנון פיננסי ארוך טווח והימנעות מטעויות נפוצות כמו היעדר תקציב וקניות אימפולסיביות. תאמצו טכניקות ניהול חכמות ותקיימו תקשורת פתוחה במשפחה להשגת יציבות כלכלית.

איך לקבל החלטות כלכליות חכמות יותר בשנת 2026

קבלת החלטות כלכליות מושכלות תלויה בתכנון פיננסי מוקדם, הבנת מוצרים פיננסיים והתמודדות עם הטיות פסיכולוגיות. חשוב להתאים את עצמכם לטרנדים כלכליים עדכניים, לנצל את הכלים הטכנולוגיים לניהול כספים, ולשקול יתרונות כלכליים מעבודה מהבית. תכנון נכון משלב בניית תקציב מפורט, תכנון פנסיוני, וייעוץ מקצועי לצלול לשינויים ולבנות עתיד כלכלי יציב ובטוח.

טיפים לניהול כסף נכון גם בתקופות מורכבות

ניהול כסף נכון בזמן תקופות מורכבות דורש תכנון פיננסי קפדני, הקמת קרן חירום, ניהול חובות יעיל וגיוון תיק ההשקעות. צמצמו הוצאות מותרות וחפשו מקורות הכנסה נוספים. הקפידו לעקוב אחרי חשבונות הבנק וכרטיסי האשראי ולהימנע מהלוואות מיותרות, כדי לשמור על יציבות כלכלית.

ביחד פיננסים: איך לשפר את השליטה בתקציב

ניהול תקציב אישי או משפחתי הוא אתגר עכשווי שמתמודד עם גידול בהוצאות וריבוי אפשרויות פיננסיות. על ידי זיהוי הבעיות הקיימות, הגדרת מטרות פיננסיות ושימוש בכלים לניהול תקציב, תוכלו להשיג יציבות כלכלית. אפליקציות ותכנון מראש יסייעו לכם לנהל הוצאות ולהימנע מחובות, ובמידת הצורך, ניתן להיוועץ ביועץ פיננסי מקצועי.

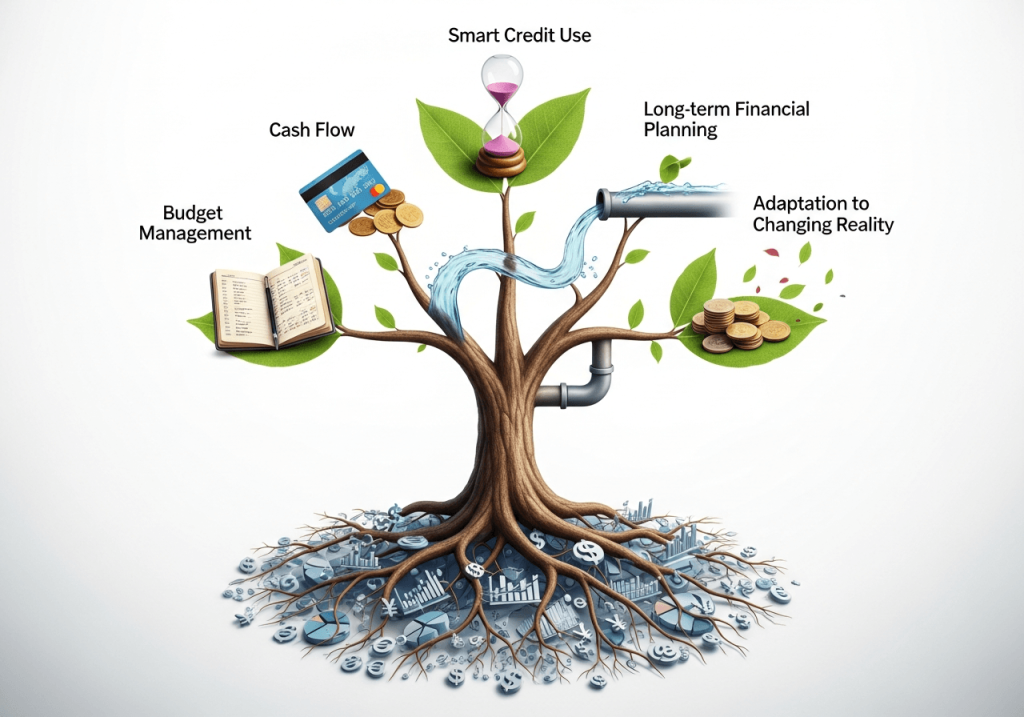

הדרך לבנות יציבות כלכלית אמיתית לאורך זמן

יציבות כלכלית היא יעד בר השגה המחייב תכנון, משמעת והתמדה. בניית תקציב מאוזן, חיסכון והשקעה נכונה, הימנעות מחובות מיותרים ותכנון פיננסי לטווח ארוך הם כלים מרכזיים להשגת מטרה זו. חשוב לעקוב אחר ההוצאות, להשקיע בתבונה ולהימנע מטעויות נפוצות כגון אי-חיסכון לפנסיה וחיים מעבר ליכולות הכספיות. יציבות כלכלית אינה רק יעד אלא מסע מתמשך הדורש התאמה לשינויים בחיים.

איך להתנהל נכון מול התחייבויות פיננסיות

ניהול התחייבויות פיננסיות הוא קריטי להשגת יציבות ועצמאות כלכלית. בעת התנהלות עם חובות, חשוב להבין את ההיקף והתנאים, ליצור תקציב מפורט, ולבצע מעקב ובקרה כולל שימוש בכלים פיננסיים. בעת קושי בתשלום, שקלו איחוד הלוואות או משא ומתן עם הבנקים. תכנון פיננסי ארוך טווח והשקעה נבונה יסייעו בהשגת המטרות הכלכליות שלכם.

שיטות לשיפור תזרים מזומנים בעסק קטן ובינוני

תזרים מזומנים הוא המרכז לכל עסק, חשוב במיוחד לניהול נכון ותחזיות מדויקות לשיפורו. ישנן שיטות אפקטיביות כמו שיפור תנאי התשלום מול לקוחות, ניהול מלאי יעיל, וביצוע תחזיות תזרים מזומנים שמסייעות במניעת בעיות עתידיות. הטכנולוגיה יכולה לתמוך בתהליכים אלו באמצעות כלים לניהול פיננסי. התמקדות בפתרונות אלו, בשילוב עם ייעוץ מקצועי, תאפשר לעסק לשפר את יציבותו הפיננסית ולהשיג את יעדיו העסקיים.

איך לייצר ביטחון כלכלי אמיתי כבר מהיום

ביטחון כלכלי איננו רק סכום כסף, אלא תחושת שליטה ויציבות פיננסית. יש להתחיל ביצירת תקציב מפורט, לחסוך, לצמצם חובות ולהשקיע בתבונה, תוך רכישת ביטוחים מתאימים ותכנון ארוך טווח. הטעות הנפוצה היא לדחות את ההתחלה, אך אפילו שינויים קטנים יכולים להוביל לשיפור משמעותי במצבכם הפיננסי.

טיפים חכמים להתנהלות פיננסית יציבה

ניהול פיננסי יציב הוא מיומנות שניתן לרכוש על ידי הבנה והטמעה של עקרונות כלכליים בסיסיים, כולל ניהול תקציב, מעקב אחר הוצאות וחיסכון. בנוסף, השקעה מושכלת והכנסה פסיבית יכולים להגדיל את הבטחון הכלכלי שלכם. חשוב להגדיר יעדים ברי השגה, לשקול מחדש הלוואות, ולבחון אפשרויות להגדלת הכנסה, תוך הישענות על ייעוץ מקצועי למניעת טעויות נפוצות בתחום הפיננסים.

איך להתמודד עם חוסר ודאות כלכלית בצורה חכמה

המאמר עוסק בדרכים להתמודדות עם חוסר ודאות כלכלית באמצעות תכנון פיננסי מותאם אישית. הוא ממליץ על יצירת תקציב מפורט, בניית קרן חירום, צמצום חובות, השקעה נבונה ופיתוח מיומנויות חדשות. החשיבות בשמירה על אופטימיות במהלך תקופות מאתגרות מודגשת, תוך הסתמכות על תמיכה חברתית ותכנון מושכל כדי להבטיח יציבות וצמיחה כלכלית.

איך לבנות תשתית כלכלית חזקה לשנים הקרובות

בניית תשתית כלכלית יציבה דורשת תכנון תקציב מפורט, ניהול חובות בצורה חכמה והשקעה מגוונת להשגת מטרות פיננסיות. התחילו במעקב אחר הכנסות והוצאות, קבעו יעדים ריאליים, ותעדפו חובות לפי גובה הריבית. לטווח הארוך, השקיעו באפיקים מגוונים תוך התחשבות בהשקעות אחראיות חברתית.

מדריך ברור לניהול פיננסי למשפחות ולעסקים

ניהול פיננסי נכון יסייע ליציבות כלכלית ולהגשמת מטרות עתידיות. כדי להימנע מטעויות נפוצות, כמו היעדר תקציב מוגדר או חוסר חיסכון, מומלץ להשתמש בכלים טכנולוגיים למעקב ולתכנון. התחילו לחסוך מוקדם, השקיעו במגוון אפיקים, ונהלו חובות בצורה מושכלת בכדי להבטיח הצלחה פיננסית וביטחון כלכלי.

איך לשלוט טוב יותר בכסף שלכם בעידן כלכלי משתנה

לשלוט בכסף שלכם בעידן כלכלי משתנה דורש מעקב אחר הוצאות והכנסות, יצירת תקציב, צמצום הוצאות מיותרות והשוואת מחירים. בנוסף, חפשו מקורות הכנסה נוספים ופיתחו מיומנויות חדשות. השקיעו בחיסכון ובתכנון פיננסי כדי לבנות עתיד כלכלי יציב ובטוח.

ביחד פיננסים 2026: איך לחשוב פיננסית כמו מקצוענים

בשנת 2026, עליכם לאמץ חשיבה מקצועית כדי להצליח כלכלית: הבינו את התמונה הגדולה עם תכנון פיננסי הוליסטי, הגדירו יעדים, נהלו תקציב, השקיעו בצורה מושכלת, תכננו מסים וניהול חובות בצורה חכמה. המפתח הוא ללמוד ולהתאים את התוכנית לשינויים מתמידים כדי לבנות עתיד פיננסי בטוח ומשגשג.

טיפים לניהול נכון של הכנסות והוצאות בצורה מאוזנת

ניהול הכנסות והוצאות חכם הוא מרכיב קריטי ליציבות כלכלית. כדי להצליח בכך התחילו ביצירת תקציב מפורט, עקבו בקפידה אחר הוצאות, הגדירו מטרות פיננסיות ברורות, ואוטומטיזו את החיסכון. צמצמו חובות והשקיעו באופן מושכל. חשוב להתמיד בתהליך ולגשת לייעוץ מקצועי בעת הצורך כדי להבטיח יציבות כלכלית ארוכת טווח.

איך לשפר יציבות כלכלית לאורך זמן

יציבות כלכלית היא מטרה בת השגה באמצעות תכנון וניהול נכון שמתאפשרים לכל אחד ואחת להתחיל בכל זמן. על ידי בניית תקציב, יצירת קרן חירום, סילוק חובות והשקעה חכמה, תוכל כל אחת להשיג יציבות כלכלית וביטחון לעתיד.

הדרך החכמה להתנהל נכון עם התחייבויות פיננסיות

התמודדות נכונה עם התחייבויות פיננסיות היא אבן יסוד לחוסן כלכלי אישי ועסקי. ניהול הלוואות, משכנתאות וכרטיסי אשראי בעזרת תכנון, תקציב מפורט ואיחוד חובות יכול להפוך נטל להזדמנות לצמיחה. תכנון פיננסי מסייע בהגדרת מטרות ריאליות ובניהול חכם של כרטיסי אשראי, בעוד קרן חירום מספקת רשת ביטחון למצבים בלתי צפויים.

איך להימנע מטעויות נפוצות בניהול כסף

ניהול כסף נכון הוא חיוני ליציבות הכלכלית שלכם וכולל תכנון תקציבי, הימנעות מחובות מיותרים וחיסכון לפנסיה. כדי להימנע מהטעויות הנפוצות בניהול כספים, חשוב להיערך מראש, לבנות קרן חירום, להשקיע בצורה מושכלת ולעקוב אחר כל ההוצאות. בעזרת תכנון פיננסי קפדני ניתן להבטיח את עתידכם הכלכלי ולחיות ברווחה.

איך לתכנן עתיד כלכלי עם יותר ביטחון ושקט נפשי

תכנון עתיד פיננסי בטוח מחייב הבנה מעמיקה של מצבכם הכלכלי הנוכחי, הגדרת מטרות ברורות וניהול תקציב חכם. באמצעות השקעות מושכלות ופיזור סיכונים, תוכלו להשיג מטרות כלכליות וליצור עתיד בטוח עבורכם ועבור יקיריכם. יועץ פיננסי מוסמך יכול לסייע לכם ליצור תוכנית מותאמת אישית.

מדריך קצר לניהול פיננסי מדויק יותר בשנת 2026

במדריך זה לשנת 2026, תלמדו לנהל את הכספים שלכם ביעילות עם תקציב מותאם אישית, לקבוע יעדים פיננסיים ריאליים, להשקיע בחוכמה ולנהל חובות בצורה נבונה כדי להבטיח עתיד כלכלי יציב ובטוח יותר.

טיפים מעשיים לשיפור ההתנהלות הכלכלית כבר היום

שיפור ההתנהלות הכלכלית מתחיל במעקב והבנה של ההכנסות וההוצאות שלכם. יצירת תקציב מותאם אישית, הקמת קרן חירום, ותכנון פיננסי ארוך טווח יעזרו לכם לנהל את כספיכם בצורה נכונה ולהימנע מטעויות נפוצות כמו חוסר מעקב והסתמכות על חובות. בעזרת כלים דיגיטליים וייעוץ מקצועי תוכלו להגיע לחופש כלכלי ולחיים כלכליים יציבים יותר.

איך לבנות תזרים יציב בלי להסתבך – טיפים פרקטיים למשפחות ועסקים

תזרים מזומנים יציב הוא מפתח לביטחון כלכלי, באמצעות מעקב אחר הכנסות והוצאות, בניית תקציב וצמצום חובות. יצירת קרן חירום והגדלת הכנסות מסייעות לשיפור התזרים והבטחת עתיד כלכלי בטוח. מומלץ להיעזר בכלים טכנולוגיים וייעוץ מקצועי ליישום צעדים פשוטים אלה.

ביחד פיננסים 2026: איך לנהל כסף חכם יותר בעולם כלכלי משתנה

ב-2026, ניהול פיננסי חכם הוא מפתח לשגשוג. יחד עם אתגרים כמו אינפלציה וריבית עולה, עליכם לנצל כלים טכנולוגיים והשקעות אלטרנטיביות, לתכנן פיננסית בצורה גמישה וליצור יציבות באמצעות בניית תקציב, הקמת קרן חירום והתייעצות עם מומחים.

ניהול כסף חכם בעידן הכלכלי של 2026

בשנת 2026, ניהול כסף דורש גמישות, ידע והסתגלות לשינויים כלכליים מהירים. הטכנולוגיה החדשה כמו קריפטו ובלוקצ'יין משתלבת במערכת הפיננסית ודורשת הבנה מעמיקה. פיתוח מיומנויות פיננסיות, השקעות מגוונות וניהול חובות יעיל הם המפתח להצלחה כלכלית בעידן זה. השכלה פיננסית תאפשר קבלת החלטות מושכלות יותר והתמודדות עם האתגרים והזדמנויות של עידן הכלכלה החדש.

איך תכנון פיננסי נכון משנה את התמונה הכלכלית

תכנון פיננסי נכון הוא כלי רב עוצמה המאפשר להשיג יציבות כלכלית ושגשוג. הוא כולל ניתוח מצב פיננסי, בניית תקציב מותאם אישית, הגדרת יעדים ריאליים, ניהול חובות נכון, וביצוע השקעות חכמות. בעזרת תכנון זה, תוכלו לקבל החלטות מושכלות, להימנע מקשיים כלכליים בלתי צפויים ולבנות עתיד כלכלי בטוח יותר.

איך לשפר את ההתנהלות הכלכלית של המשפחה בצורה חכמה

ניהול כספים נכון הוא קריטי ליציבות המשפחתית וכולל תכנון, מעקב והבנת מטרות המשפחה. טעויות כמו חוסר תקציב, החלטות אימפולסיביות ולא תכנון חיסכון נפוצות. על מנת לבנות תקציב יעיל, אספו מידע על ההכנסות וההוצאות, הגדירו מטרות פיננסיות ועקבו אחרי הביצוע. ייעול הוצאות יכול להיעשות באמצעות השוואת מחירים ותכנון קניות. השתמשו בטכנולוגיה כמו אפליקציות מעקב או ייעוץ פיננסי לשיפור הניהול.

ניהול נכון של התחייבויות פיננסיות – טיפים שכדאי להכיר

ניהול התחייבויות פיננסיות הוא מפתח לשגשוג כלכלי. התחילו בזיהוי ומיפוי ההתחייבויות שלכם, בנו תקציב מפורט, ושקלו לפרוע חובות בריבית גבוהה ולקיים משא ומתן על תנאי ההתחייבויות. הקפידו לשמור על קרן חירום ולהימנע מחובות מיותרים כדי ליצור עתיד פיננסי יציב.

הדרך לשפר את השליטה בכסף וליצור יציבות לאורך זמן

השליטה בכסף חיונית לבניית עתיד כלכלי יציב. כדי לשפר את ניהול הכספים, עליכם לעקוב אחרי ההוצאות, לבנות תקציב מותאם אישית, להקים קרן חירום ולבחור השקעות מתאימות. חשוב גם לנהל חובות באחריות ולהיות מכוסים בביטוחים מתאימים. בעזרת תכנון נכון וייעוץ מקצועי, תוכלו להשיג מטרה זו.

איך לתכנן עתיד כלכלי בצורה אחראית ומושכלת

תכנון עתיד כלכלי דורש מחויבות וידע כדי להשיג ביטחון פיננסי. חשוב להימנע מטעויות כמו היעדר תכנון והחלטות אימפולסיביות, ולבנות תוכנית מותאמת אישית הכוללת חיסכון, השקעה וביטוחים. במצבי קושי, יש לבחון את התקציב ולפנות לייעוץ מקצועי. התחילו עכשיו כדי להבטיח עתיד טוב יותר.

חשיבה פיננסית חכמה למשפחות ולעסקים בשנת 2026

התנהלות פיננסית נבונה היא מפתח לשגשוג כלכלי. המאמר מזהה טעויות נפוצות כמו התעלמות מתקצוב ותכנון פנסיוני, וממליץ על שימוש בטכנולוגיה פיננסית ויצירת תוכניות עסקיות ברורות. בעולם משתנה, חשיבה פיננסית חכמה וחדשנית היא הכרחית לכל עסק ומשפחה.

איך לשמור על שליטה בתקציב גם בתקופות מורכבות

במאמר מוצגות אסטרטגיות לשמירה על יציבות כלכלית בתקופות מורכבות, תוך דגש על ניהול תקציב מותאם למציאות משתנה. המאמר מייעץ על הפחתת הוצאות מיותרות, חיפוש מקורות הכנסה נוספים, ניהול חובות בצורה חכמה והקפדה על חיסכון קבוע. בעזרת מעקב שוטף וייעוץ פיננסי מקצועי, תוכלו להבטיח עתיד כלכלי בטוח יותר.

בניית בסיס כלכלי יציב לשנים הקרובות

יציבות כלכלית היא מטרה ריאלית הניתנת להשגה באמצעות תכנון נכון והתמדה. על ידי יצירת תקציב מותאם אישית, צמצום חובות, ביצוע השקעות חכמות ותכנון פרישה מוקדם, תוכלו להבטיח את עתידכם הכלכלי וליהנות משקט נפשי.

איך להתמודד נכון עם אתגרים פיננסיים בעולם משתנה

התמודדות עם אתגרים פיננסיים בעידן של שינויים מתמידים דורשת הבנה מעמיקה של הסביבה הכלכלית, ניתוח מצב פיננסי אישי ועסקי, ויצירת תוכנית פיננסית מותאמת אישית. ניהול תזרים מזומנים, שימוש בכלים פיננסיים כמו איחוד הלוואות ומימון לעסקים, ושילוב ביטוחים בתכנון הפיננסי הם קריטיים להצלחה. התאמת התוכנית לשינויים מתמשכים, היוועצות עם אנשי מקצוע ולמידה מעודכנת יסייעו לכם לשגשג כלכלית.

הכלים שיעזרו לכם לקבל החלטות כלכליות שקולות יותר

קבלת החלטות כלכליות מושכלות היא חיונית להתנהלות פיננסית בריאה. עליכם להבין את מצבכם הפיננסי הנוכחי, להשתמש בכלים טכנולוגיים לניתוח הוצאות והשלכות, ולפנות לייעוץ מקצועי כשנדרש. בנוסף, ישנה חשיבות לניהול רגשות בתקופות של אי-ודאות ולהשקעה במיומנויות פיננסיות (דרך ספרים, סדנאות וכד') כדי לשפר את יכולתכם לנהל כספים בצורה חכמה ולהשיג יציבות כלכלית.

דרכים חכמות לשיפור דירוג האשראי האישי והעסקי

דירוג האשראי שלכם משפיע על הגישה להלוואות ולתנאים פיננסיים. במאמר זה תלמדו על מרכיבי הדירוג ושיטות לשיפורו, כמו תשלום בזמן, ניהול חובות נכון ואיחוד הלוואות, לשיפור היציבות הכלכלית שלכם.

בניית אסטרטגיה פיננסית ארוכת טווח – מאיפה מתחילים

תכנון פיננסי קפדני והגדרת יעדים ברורים לפי קריטריוני SMART הכרחיים להשגת יציבות כלכלית ושגשוג. הבינו את מצבכם הפיננסי הנוכחי, הגדירו יעדים קצרים, בינוניים וארוכים, ובנו תקציב מותאם אישית. השקעות מגוונות וביטוחים יסייעו לשמור על ביטחון פיננסי עתידי. התאימו את האסטרטגיה הפיננסית שלכם לשינויים אישיים וכלכליים על מנת להבטיח עתיד כלכלי בטוח.

הדרך ליצור יציבות כלכלית גם בתקופות מאתגרות בשוק

בזמן אי ודאות כלכלית, ניתן לחזק את היציבות הפיננסית על ידי הבנת המצב הכספי האישי, בניית תקציב מפורט וניתוח חובות. יצירת תוכנית חיסכון חכמה והשקעות מגוונות, יחד עם ניהול סיכונים ביטוחיים ותכנון פנסיוני, יסייעו לשמור על בטחון כלכלי. גמישות והסתגלות לשינויים כלכליים תאפשרנה לשגשג גם בתקופות קשות.

איך בעלי עסקים יכולים לקבל החלטות פיננסיות מדויקות יותר

בכתבה מוצגים כלים לניהול פיננסי יעיל בעסק תחרותי, כמו ניתוח דוחות כספיים, שימוש במדדים פיננסיים, תכנון תקציב מפורט, ניהול תזרים מזומנים והשקעות מושכלות. כמו כן, מודגשת חשיבות הטכנולוגיה בניהול פיננסי, עם תוכנות וכלי ניתוח מתקדמים להחלטות עסקיות מדויקות יותר.

טיפים חשובים לתכנון פיננסי נכון לשנת 2026

תכנון פיננסי לקראת 2026 הוא קריטי עבוריכם, עם הבנה מעמיקה של המצב הפיננסי הנוכחי, הצבת יעדים מדידים וברורים, ופיתוח אסטרטגיות חיסכון מתאימות. ניהול חובות, תכנון מס וביטוחים מותאמים יבטיחו עתיד כלכלי יציב ובטוח. התאמת התוכנית לשינויים אישיים תאפשר גמישות ושגשוג גם בתנאים משתנים.

איך לחשוב אחרת על כסף ועל קבלת החלטות פיננסיות

כסף הוא כלי רב עוצמה שיכול לשפר את איכות חיינו אם משתמשים בו בתבונה. המאמר מציג דרכים לשנות את התפיסה הפיננסית שלנו כדי להשיג מטרות שונות כמו חופש כלכלי וחיים מאוזנים, על ידי הגדרת מטרות ברורות, פיתוח משמעת עצמית ולימוד אוריינות פיננסית.

כך משפרים את ההתנהלות הכלכלית בבית בלי לפגוע באיכות החיים

ניהול כלכלי נכון בבית הוא קריטי לשקט נפשי ולעתיד בטוח יותר. באמצעות יצירת תקציב מותאם אישית, מעקב אחר הוצאות, צמצום עלויות והשקעה מכוונת, תוכלו לחסוך כסף ולהגביר את החופש הכלכלי שלכם מבלי לפגוע באיכות חייכם. בנוסף, יצירת הכנסה נוספת יכולה לסייע בהשגת יציבות כלכלית ובמימוש היעדים הפיננסיים שלכם.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול נכון של כספים הוא חיוני לשם חוסן כלכלי ומניעת מאבק תמידי בהוצאות ובהתחייבויות. שימוש באפליקציות למעקב תקציבי, בניית תקציב מותאם אישית, איחוד הלוואות ותכנון פיננסי מקיף מאפשרים לכם לשלוט טוב יותר בהוצאות ולהשיג יציבות כלכלית וביטחון.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול כספים מצריך מעקב, תכנון ומשמעת עצמית, וכולל שימוש באפליקציות מעקב הוצאות, גיליונות אלקטרוניים וניהול התחייבויות בעזרת כלים דיגיטליים או ייעוץ פיננסי. בחירת הכלים המתאימים והתמדה במעקב אחר ההוצאות מאפשרים יציבות פיננסית ושקט נפשי.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול הוצאות והתחייבויות דורש איזון תקציבי בעזרת כלים כמו אפליקציות ומשא ומתן, ותכנון פיננסי שכולל הגדרת יעדים וייעוץ מקצועי. פתרונות כמו איחוד הלוואות והשוואת מחירים יכולים לשפר את השליטה הכלכלית ולבנות עתיד כלכלי יציב.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול הוצאות הוא קריטי ליציבות פיננסית משפחתית ועסקית. אפליקציות לניהול תקציב מציעות מעקב נוח ואוטומטי, גיליונות אלקטרוניים מספקים גמישות, ותוכנות ניהול מיועדות לעסקים קטנים עם יכולות מתקדמות. בנוסף, ייעוץ פיננסי מקצועי יכול להיות השקעה משתלמת לשיפור המצב הכלכלי שלכם.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול ההוצאות וההתחייבויות הוא הבסיס ליציבות כלכלית. מעקב אחר ההוצאות, בעזרת אפליקציות או טבלאות אקסל, מאפשר לזהות דפוסים ולחסוך. יצירת תקציב מותאם אישית, כמו שיטת ה-50/30/20 או תקציב מבוסס אפס, נותנת שליטה בהכנסות וההוצאות. ניהול חובות נכון, כמו איחוד הלוואות, יכול להקל עליכם. השגת יציבות כלכלית דורשת כלים מתאימים, תכנון תקציבי וניהול חובות באופן חכם.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול הוצאות והתחייבויות הוא בסיס ליציבות כלכלית. על ידי יצירת תקציב, שימוש בכלים דיגיטליים, ניהול חובות והתייעלות בהוצאות קבועות, תוכלו להשיג יציבות כלכלית ולהגשים מטרות. התהליך דורש מאמץ והתמדה, אך התוצאות מוצדקות.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול כלכלי יעיל הוא קריטי ליציבות פיננסית וכולל הבנת תזרים המזומנים, יצירת תקציב מאוזן והקצאת משאבים לפי סדרי עדיפויות. הכלים הדיגיטליים וייעוץ פיננסי מאפשרים שליטה בהוצאות, צמצום חובות ושיפור בתנאים הפיננסיים, ותורמים למימוש היעדים הכלכליים שלכם.

איך לבנות תוכנית פיננסית חכמה שמחזיקה לאורך זמן

תכנון פיננסי חיוני להבטחת עתיד כלכלי יציב ומתמקד ביצירת תוכנית מותאמת אישית, גמישה וריאלית. יש להתחיל בהערכה מקיפה של מצבכם הפיננסי, להגדיר מטרות פיננסיות ברורות בשיטת SMART, ליצור תקציב מפורט ולעקוב אחריו, להקצות כספים לחיסכון ולהשקעות ולבנות קרן חירום להתאמות שוטפות בהתאם לשינויים בחיים.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול פיננסי בעידן המודרני דורש שימוש בכלים כמו אפליקציות מעקב הוצאות וגיליונות אלקטרוניים, לצד שיטות תקצוב שונות ואיחוד הלוואות, כדי להבטיח יציבות כלכלית ולהימנע מחובות מיותרים. באמצעות הכלים הללו, תוכלו לקבוע תקציב יעיל, לעקוב אחר ההוצאות ולשפר את יכולות ניהול החובות שלכן.

איך לבנות תוכנית פיננסית חכמה שמחזיקה לאורך זמן

בניית תוכנית פיננסית חכמה מצריכה הבנת מצבכם הכלכלי, ניתוח הכנסות והוצאות, הערכת נכסים והתחייבויות, והגדרת יעדים פיננסיים ברורים. מידי תקופה, בצעו עדכונים בהתאם לשינויים בחיים. פנו לייעוץ מקצועי לבניית תוכנית מותאמת אישית ולהשגת יציבות כלכלית.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול נכון של הוצאות והתחייבויות הוא קריטי ליציבות כלכלית, במיוחד בעידן ההזדמנויות הצרכניות והאשראי הקל. הכלים המוצעים, כמו מעקב תקציב דיגיטלי, יצירת תקציב מותאם אישית, ניהול חובות והשקעה בעתיד, מסייעים בשליטה על התקציב וביטחון כלכלי ארוך טווח. ייעוץ פיננסי מקצועי יכול לתמוך בתהליך זה ולספק פתרונות מותאמים אישית.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול הוצאות והתחייבויות הוא קריטי ליציבות כלכלית. בעזרת תקציב מפורט, הבחנה בין הוצאות הכרחיות למותרות, שימוש בכלים טכנולוגיים כמו אפליקציות מעקב, והתמודדות עם התחייבויות קיימות באמצעות איחוד הלוואות ומשא ומתן, תוכלו להשיג שליטה פיננסית ולבנות תוכנית חיסכון ויעדים ברורים. שאלו ליווי מקצועי במידת הצורך ונהלו את כספכם בביטחון.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול כספים אישיים או עסקיים דורש תכנון מדוקדק ומעקב צמוד. כדי להשיג יציבות כלכלית, חשוב ליצור תקציב מפורט, להשתמש באפליקציות לניהול תקציב וטבלאות באקסל, לנהל חובות ולהשתמש ביומן תשלומים דיגיטלי. שליטה בהוצאות והתחייבויות תאפשר לכם לשפר את מצבכם הפיננסי ולהבטיח עתיד בטוח יותר.

הכלים שיעזרו לכם לשלוט טוב יותר בהוצאות ובהתחייבויות

ניהול נכון של כסף חיוני ליציבות פיננסית ולשקט נפשי. אפליקציות לניהול תקציב וייעוץ פיננסי יכולים לעזור במעקב אחר הוצאות, הגדרת יעדים פיננסיים ואיחוד הלוואות להפחתת חובות. חשוב לעקוב אחר הוצאות, להימנע מחובות מיותרים ולבחור יועץ פיננסי מתאים. צעדים קטנים יכולים להוביל לשינוי משמעותי לאורך זמן.

איך לבנות תוכנית פיננסית חכמה שמחזיקה לאורך זמן

תכנון פיננסי חכם לא רק מנהל את כספכם בהווה, אלא משרטט מפה לעתיד. זה כולל ניתוח מעמיק של מצבכם הפיננסי, הגדרת מטרות ריאליות, פיתוח אסטרטגיות חיסכון והשקעה, והגנה על התוכנית מפני סיכונים בלתי צפויים, תוך מעקב ובקרה שוטפת. התחילו עוד היום ותחוו שיפור בחייכם.

איך לבנות תוכנית פיננסית חכמה שמחזיקה לאורך זמן

תכנון פיננסי הוא תהליך מתמשך ליצירת מפה כלכלית אישית שמסייעת לכם להגדיר מטרות פיננסיות, לנהל תקציב, לחסוך ולהשקיע בצורה חכמה, לנהל חובות ולהגן על עצמכם מאירועים בלתי צפויים, תוך התאמה לשינויים בחיים.

איך לבנות תוכנית פיננסית חכמה שמחזיקה לאורך זמן

תכנון פיננסי חכם כולל הבנה מעמיקה של מצבכם הנוכחי, הגדרת מטרות פיננסיות ברורות וקצרות וארוכות טווח, יצירת תקציב מפורט, ניהול חובות והשקעות מותאמות לסיכון. זאת כדי להבטיח את עתידכם הכלכלי ולהשיג את המטרות האישיות שלכם.

דרכים פרקטיות לשיפור תזרים המזומנים בעסק קטן או בינוני

תזרים מזומנים הוא קריטי להישרדות וצמיחה של עסק. ניתן לשפר אותו על ידי קיצור ימי אשראי, גביית חובות, ניהול מלאי יעיל ומבצעי חיסול, ושיפור תנאי תשלום מול ספקים. גיוס מימון חיצוני ותכנון פיננסי ארוך טווח יכולים לסייע גם כן ביצירת יציבות פיננסית בעסק שלכם.

איך ליצור סדר כלכלי אמיתי גם כשההכנסות וההוצאות משתנות

ניהול כספים בעת הכנסות והוצאות משתנות מצריך תכנון קפדני וגמישות, כולל מעקב מדויק אחר תזרים המזומנים, יצירת קרן חירום, הגדרת יעדים פיננסיים, וצמצום הוצאות מיותרות. התייעצות עם אנשי מקצוע פיננסיים עשויה לסייע לכם לארגן את מצבכם הכלכלי ולשפר את איכות החיים.

טעויות כלכליות נפוצות שאנשים עושים ואיך אפשר להימנע מהן

ניהול כספים נכון הוא חיוני למניעת טעויות כלכליות ולשיפור עתידכם הפיננסי. המאמר מדגיש את חשיבות תכנון התקציב, חיסכון מוקדם לפנסיה, ניהול חובות והשקעות מושכלות, כל זאת במטרה להבטיח יציבות כלכלית וביטחון פיננסי בגיל הפרישה.

כך מקבלים החלטות פיננסיות חכמות יותר בעולם הכלכלי המשתנה

בעולם כלכלי משתנה, הבנת הסביבה הכלכלית, ניתוח מגמות ותגובות לאירועים גלובליים הם חיוניים לניהול פיננסי מוצלח. שימוש בכלים לניהול תקציב, השקעות מותאמות ותכנון מס אופטימלי ינחה אתכם להחלטות פיננסיות חכמות. היו גמישים, התעדכנו ושקלו התייעצות עם מומחים כדי לבנות עתיד כלכלי יציב.

5 תובנות פיננסיות חשובות שכל משפחה ובעל עסק צריכים להכיר

ניהול פיננסי נכון שכולל תכנון תקציבי מדויק, ניהול תזרים מזומנים יעיל, שימוש נבון באשראי ותכנון פיננסי לטווח ארוך הוא המפתח ליציבות כלכלית ושגשוג. בעזרת תובנות אלו תוכלו לנהל את כספכם בצורה חכמה ולבנות עתיד כלכלי בטוח ומשגשג.

איך לבנות יציבות כלכלית אמיתית גם בתקופות של אי ודאות

בניית יציבות כלכלית אמיתית, גם בתקופות אי ודאות, דורשת תכנון מוקפד, משמעת והתאמה לשינויים בסביבה הכלכלית. המאמר מתמקד בתכנון תקציב, ניהול נכסים וחובות, הגדלת הכנסות ובניית קרן חירום. כמו כן, יש דיון בהשקעות אחראיות ותכנון פיננסי לעתיד, כולל ביטוחים ותכנון פרישה. צעדים אלו מספקים שקט נפשי וביטחון כלכלי לטווח הארוך.

טיפים לניהול כסף חכם למשפחות ולעסקים בשנת 2026

היערכות כלכלית נכונה כוללת מעקב קפדני אחר הכנסות והוצאות, הגדרת יעדים פיננסיים ברורים, השקעות חכמות ופיזור סיכונים, צמצום חובות ותכנון פרישה מוקדם. ניהול סיכונים באמצעות ביטוחים מתאימים חיוני גם כן להבטחת יציבות ושגשוג כלכליים.

תהליך מסודר ליצירת יציבות והמשכיות

יציבות והמשכיות בעסק הן קריטיות להבטחת שגשוג לטווח ארוך. השגת יציבות דורשת הערכה פיננסית מדוקדקת והגדרת יעדים ריאליים, בעוד שהמשכיות דורשת תכנון ניהול והעברת הדור הבא. תרבות ארגונית חזקה וניהול סיכונים יעיל מבטיחים התמודדות מוצלחת עם אתגרים ושינויים בשוק.

חשיבה כלכלית שמסתכלת גם על העתיד

חשיבה כלכלית עתידית היא הכרחית בעולם הדינמי של היום. חשוב להבין את הצרכים העתידיים שלכם, להעריך ולנהל סיכונים, לבנות תוכנית חיסכון והשקעה מותאמת אישית ולהשתמש בטכנולוגיות ניהול פיננסי חדישות. התאמת התוכנית לשינויים אישיים ולאורך החיים תבטיח יציבות וביטחון כלכלי לאורך זמן.

ליווי שמאפשר לקבל החלטות בלי פחד

המאמר עוסק בפחד כגורם מעכב בהחלטות פיננסיות, ומציע פתרונות כמו זיהוי מקורות הפחד, ליווי מקצועי, תכנון פיננסי מפורט וניהול סיכונים, כדי לעזור לכם לקבל החלטות מושכלות עם פחות חרדות.

פתרונות מותאמים למצבים כלכליים מורכבים

המאמר עוסק בהתמודדות עם מצבים כלכליים מורכבים באמצעות תכנון מוקפד ופתרונות מותאמים אישית. נדונים בו זיהוי הבעיות המרכזיות, בניית תמונה פיננסית מלאה, מימון מותאם כמו איחוד הלוואות ומשכנתאות, ניהול תזרים מזומנים על ידי מעקב ובניית תקציב, ותכנון פיננסי ארוך טווח כולל הגדרת יעדים והשקעות מותאמות פרופיל סיכון.

גישה אחראית לניהול החלטות משמעותיות

המאמר מדגיש את החשיבות של קבלת החלטות אחראית ומעמיקה, תוך ניתוח סיכונים והתייעצות עם מומחים. המאמר מציע לבנות תוכנית פעולה מפורטת עם יעדים ברורים ולהקצות משאבים נכונה. בנוסף, הוא ממליץ על מעקב ובקרה שוטפים ויכולת גמישות והסתגלות לשינויים, כדי להבטיח הצלחה ושגשוג. "ביחד פיננסים" מציעים ייעוץ וכלים פיננסיים מותאמים אישית להשגת יעדים והצלחה ארוכת טווח.

איך להפוך מטרות כלכליות לתוכנית פעולה

השגת חופש כלכלי דורשת הגדרת מטרות כספיות ברורות, תיעדוף יעיל, יצירת תוכנית פעולה מפורטת ומעקב מתמשך. התייעצו עם אנשי מקצוע, הימנעו מחובות מיותרים והשקיעו בעתידכם כדי להבטיח יציבות כלכלית לאורך זמן.

תכנון פיננסי שמדבר בגובה העיניים

תכנון פיננסי נכון ונגיש לכל אחד ואחת מאיתנו, ומסייע להשגת מטרות כמו רכישת דירה או פרישה נוחה. הבנת המצב הפיננסי הנוכחי, הגדרת יעדים פיננסיים, יצירת תקציב מותאם אישית והשקעות מחושבות הן חלק מעקרונות התכנון הפיננסי. הגנה על העתיד כוללת ביטוחים ותכנון פנסיוני, כשכדאי לעשות זאת בהכוונת אנשי מקצוע.

כלים שמחזירים שליטה על ההכנסות וההוצאות

ניהול הכנסות והוצאות הוא קריטי לכלכלת המשפחה והעסק. מאמר זה מציע כלים כמו אפליקציות לניהול תקציב וגיליונות אלקטרוניים שיכולים להקל על התהליך, בנוסף לייעוץ פיננסי מותאם אישית. כלים אלה מסייעים בהגדרת מטרות פיננסיות ובהתמודדות עם חובות, השקעות ותכנון פרישה, תוך שיפור הרגלים ופיתוח עתיד כלכלי יציב.

ניהול חכם שמאפשר לתכנן קדימה בביטחון

בעולם דינמי, ניהול פיננסי חכם הוא כלי הכרחי לשגשוג וליציבות. הוא כולל תכנון תשתית פיננסית איתנה, הגדרת יעדים ריאליים, שימוש בכלים לניהול יעיל וניהול סיכונים כדי להגן על העתיד הכלכלי. תהליך זה דורש מעקב והתאמה לשינויים ומתאפשר בעזרת ייעוץ מקצועי.

איך מייצרים סדר גם כשיש הרבה התחייבויות

המאמר מספק כלים והנחיות לניהול פיננסי אישי ועסקי יעיל, כולל יצירת תמונה פיננסית ברורה, מעקב אחר הוצאות והכנסות, בניית תקציב מותאם אישית, שימוש באסטרטגיות כמו איחוד הלוואות, ומשא ומתן עם נושים. המאמר ממליץ על שימוש בכלים עזר כגון אפליקציות לניהול תקציב ומציע לשקול ייעוץ פיננסי מקצועי במידת הצורך לשמירה על יציבות פיננסית ולמימוש יעדים כלכליים.

גישה פרקטית לניהול כספים בעולם משתנה

ניהול כספים אפקטיבי בדינמיות הכלכלית של היום מצריך הבנה מעמיקה של המצב הפיננסי הנוכחי, הצבת יעדים פיננסיים חכמים, בניית תקציב מותאם אישית וגמיש והשקעה לטווח ארוך תוך פיזור סיכונים. על ידי צמצום חובות והיערכות לאי ודאות באמצעות קרן חירום וביטוחים מתאימים, ניתן להבטיח יציבות כלכלית ולשפר את איכות החיים שלכם.

בניית תוכנית כלכלית שמתאימה לחיים עצמם

המאמר מתאר כיצד ליצור תוכנית כלכלית גמישה שמסייעת לנהל תקציב מודע, להתמודד עם הוצאות משתנות, להגדיר יעדים ריאליים, לבחור ביטוחים מתאימים ולבצע השקעות חכמות. בנוסף, הוא מדגיש את החשיבות של תכנון פנסיוני, צמצום חובות והסתייעות בליווי פיננסי מקצועי להשגת יציבות וביטחון כלכלי.

ליווי שמאפשר לראות את התמונה המלאה

בעידן של מידע זמין ומבלבל, ליווי פיננסי מקצועי והוליסטי חיוני לשגשוג כלכלי. ב"ביחד פיננסים" אנחנו מתמקדים בבניית תוכניות מותאמות אישית, המספקות החלטות מושכלות, חיסכון בזמן והשגת יציבות פיננסית.

איך יוצאים מתקיעות כלכלית ומתקדמים הלאה

המאמר דן בדרכים להתמודד עם תחושת תקיעות כלכלית ולשפר את המצב הכלכלי. הוא מתחיל באבחון המצב הקיים דרך ניתוח הכנסות והוצאות וזיהוי חובות, ולאחר מכן מתמקד בבניית תקציב ריאלי והצבת יעדים פיננסיים. בנוסף, נידונות שיטות ליישום התוכנית כמו מעקב שוטף וגמישות כלפי שינויים, וכן דרכים להגדיל הכנסה ולקבל ייעוץ מקצועי. המאמר ממליץ על שימוש בכלי עזר דיגיטליים ומציע פתרונות לשאלות נפוצות כגון טיפול בהוצאות בלתי צפויות וחובות גבוהים.